- トップ

- 就活支援

- 業界研究・職種研究 徹底ガイド

- 業界研究 徹底ガイド

- 金融業界

- 銀行・証券業界

銀行・証券業界

業界の現状と展望

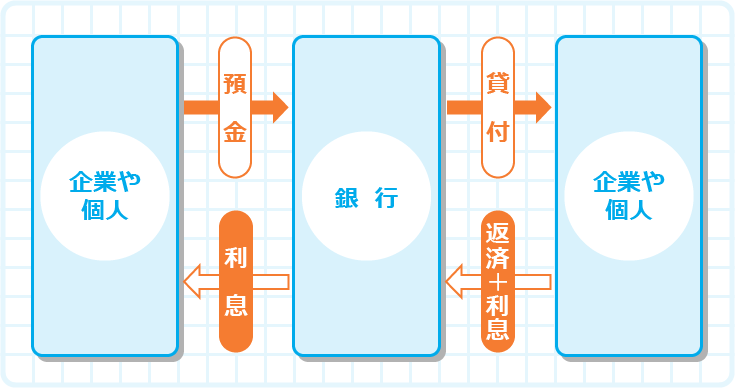

銀行業界の代表的な3業務とは

銀行の役割は大きく3つに分けられる。

1つ目は「お金を預かる」。預金という形で企業や個人からお金を預かり、それを運用することで利息をつけて提供する。

2つ目は「お金を貸し出す」。預かったお金を個人や企業、国・地方公共団体に貸し出すことで、利息を得る。

3つ目は「お金を送る・決済する」。振り込み、代金取立、手形や小切手による支払いの決済、公共料金・クレジットカード利用料金などの口座振替を行うことだ。

グローバル金融でも力を発揮するメガバンク

かつては、都銀13行といわれる時代もあったが、1990年に入って、徐々に都銀同士の統合・合併が進行。規制緩和もあり、銀行・証券など、さまざまなサービスを行う総合金融グループが誕生している。そうした状況で登場した3大メガバンクグループは、世界の金融機関の信用力ランキングでも上位に位置し、グローバル金融の中でも大きな存在となっている。

一方、銀行業と信託業務(第三者への財産権の移転、財産の運営、管理、処分など)を行うのが信託銀行。個人富裕層の遺言信託、資産運用から、企業資産の管理運用まで幅広い業務がある。なお信託業務は、認可を受ければ銀行でも兼務可能なため、「信託銀行」と名乗っていなくても信託業務を行っている銀行もある。

さらに、営業エリアを限定し、地域経済に密着したきめ細かいサービスを行う金融機関として、地方銀行・第二地方銀行の存在がある。地元のアドバイザーとしての役割も期待されている。 なお、地方銀行は全国地方銀行協会に加盟する銀行第二地方銀行は相互銀行から普通銀行に転換したものがほとんどで、第二地方銀行協会に加盟している銀行のこと。 地域によっては、メガバンクをしのぐような有力地銀もあるが人口減少で資金需要が大きくない地域もある。また、近年は、世界的な金利上昇で債券に含み損が発生するなど収益環境の厳しさも増している。なお、債券は満期まで保有していれば、債務不履行に陥らない限り、約束した金額を受け取れるので損にはならないが、外貨建債券の場合は、為替の影響を受けるので元本を割ることもある。

中には赤字が見込まれる地方銀行もある。そのため、生き残りをかけた地方銀行や第二地方銀行の再編や提携が進んでおり、合併による金融グループ化、優良企業が多い都市圏など広いエリアでの営業基盤の確保、取引先企業の海外進出支援のため海外事業を強化など、さまざまな取り組みが行われている。大手家電量販店といった異業種と手を組む事例もあるが、近年は証券会社と提携するケースもあり、野村證券は山陰合同銀行、阿波銀行、大分銀行、福井銀行と、大和証券は四国銀行と業務提携を行っている。「地銀連合構想」を掲げ第4のメガバンクを目指すSBIホールディングスも提携に積極的だ。2021年12月には大手銀行の新生銀行を連結子会社として傘下におさめており、「地銀連合構想」の核としての役割を果たすことを目指している。

サービスと利便性の良さで人気のネット銀行

新規に銀行業に参入が可能となったのは2000年の規制緩和後。ネット専業銀行、流通系銀行、証券グループによるネット銀行など、多様な母体を持つ銀行が誕生した。

預金金利、利用できるATM数やATM手数料、振込手数料、資産運用管理口座などで各行がさまざまな特徴を打ち出しており、利便性の高さからも利用者は増加している。

積極的な構造改革と海外事業展開で、低金利下でも高収益を実現

欧米が金利を上げる中でも、国内では低金利が長期化し、銀行にとっては収益面で厳しい時代が続いてきた。さらに、フィンテックの普及や、AI技術の進歩、デジタルマネーの導入なども現実のものとなっており、これまで人の手で行われてきた、窓口やコールセンター、与信や融資に関する業務、振り込み確認などの業務をAIが行う時代に変化してきている。大手銀行を中心に大幅な人員削減計画を発表するなど、銀行業界は将来に向けて大きな変革を進めてきた。

加えて、アメリカやアジアを中心とした海外戦略にも積極的に取り組み、収益の確保を目指している。例えば、三菱UFJフィナンシャル・グループは、クルンシィ(アユタヤ銀行/タイ)、バンクダナモン(インドネシア)、ヴィエティンバンク(ベトナム)、セキュリティバンク(フィリピン)の商業銀行4行に対して、総額140億米ドル超を出資。三井住友フィナンシャルグループは、アメリカのジェフリーズ・ファイナンシャル・グループと業務・資本提携し、M&Aアドバイザリー業務の拡大体制を整備。みずほフィナンシャルグループは、M&Aアドバイザリービジネスを特徴とするグリーンヒルを完全子会社としている。メガバンクを中心とした大手銀行は、運用資産残高の拡大方針を表明しており、今後も積極的に出資や買収を手掛けていきそうだ。

異業種の企業との提携も盛んで、デジタル口座サービスの提供や、広告事業の新展開、新銀行設立など、新たなビジネスの創出にも取り組んでおり、低金利の中でも高収益をあげられる体制作りを進めてきた。

好調なメガバンクに対して厳しさが残る地方銀行

コロナ禍で落ち込んだ経済は徐々に回復。国内外でGX(グリーントランスフォーメーション)やDX(デジタルトランスフォーメーション)に関連する設備投資意欲も高く、貸し出し利ざやの改善や米金利上昇による外貨預貸金収益増加、円安などの影響もあり、収益獲得チャンスが拡大している。低金利下でも高収益をあげてきた3メガバンクは、いずれも2024年3月期の中間決算で過去最高水準の純利益を計上している。

一方で地方銀行は、全国地方銀行協会の資料によれば、2024年3月期の中間決算では、地方銀行62行単体ベースの純利益合計が前年同期比4.3%減の4,857億円となった。資金調達費用が同202.6%増と大幅に増加し、貸出金・有価証券利息配当金などの収支である資金利益が減少したことが影響した。ただし、通期の業績予想では同4.4%増の7,833億円を見込んでいる。

なお、コロナ禍で企業の資金繰りを支援するために行っていた、無利子・無担保の融資の返済が始まっている。貸し出しには、信用保証協会の保証があるが、融資先の経営状況によっては、リスクとなる可能性もある。

いよいよ金利のある世界が復活!

日本銀行が政策金利を0.25%から0.50%に上げたのは2007年2月のこと。それ以降は、常に緩和方向の政策修正となり、2023年末時点ではマイナス金利政策が採用されている。しかし、いよいよYCC(業界関連用語参照)・マイナス金利を解除し、金利のある世界の復活が視野に入っている。金利の上昇にはメリットとデメリットの両方があり、業界によってもその影響は大きく異なる。金融業界にとっては、支払利息の増加、債券価格の下落、金利差縮小による円高などのデメリットがあるが、貸出金利の上昇というメリットがある。

近年は景気回復や、GX、DXなどに関わる設備投資もあり、大手企業を中心に資金需要が増加。金融業界にとっては、デメリットよりメリットの方が大きいと考えられている。国内では、膨大な預金を抱えても貸出先が少なく利幅もわずかな状況から、預金を集めて貸し出しを増やすことでいわゆる利ざやを稼げるチャンスが広がることになる。より多くの預金を獲得しようと各行は競い合っており、メガバンク3行が10年物定期預金の金利を0.002%から0.2%と100倍に上げたというニュースは話題になった。

アメリカのような急激な金利上昇政策はありえないが、わずか0.1%でも金利上昇が日本経済にもたらす影響は計り知れず、注視される。

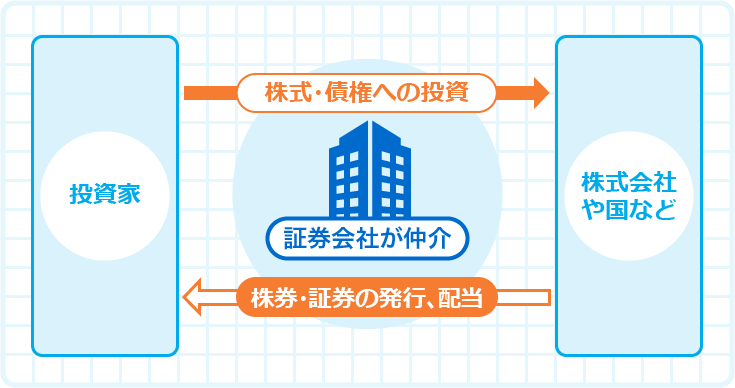

証券業界の代表的な4業務とは

証券会社が行う仕事は大きく分けて4つある。

1つ目は「委託(ブローカー)業務」。一般の投資家から株式や債券の売買注文を受けて流通市場に取り次ぐ。取り次ぐ際は、投資家から委託手数料を受け取る。

2つ目は「自己売買(ディーラー)業務」。一般投資家と同じように、証券会社が自社の資金で株式や債券を売買する。

3つ目は「引き受けおよび売り出し(アンダーライター)業務」。新規に発行された株式や債券を、一般投資家に売り出すことを目的に買い取り、売れ残った場合は証券会社がすべて引き取る。

4つ目は「募集・売り出しの取り扱い(セリング)業務」。新たに発行される証券やすでに発行されている証券を、多くの投資家に買ってもらうため、勧誘する。アンダーライター業務と違い、売れ残った証券を引き取る必要はない。

さらに、こうした業務に付随して、投資についての助言を行ったり、M&Aのアドバイザリー業務も担ったりしている。

景気の良しあしに影響される証券業界。安定的な収益を確保できる体制作りを模索

かつて4大証券といわれた時代は、山一證券の破綻で終焉。さらに、金融ビッグバンの柱といわれた1999年の株式売買手数料自由化で業界の姿は激変した。現在は独立系の2社(野村證券・大和証券)とメガバンク系の3社(SMBC日興証券・みずほ証券・三菱UFJモルガン・スタンレー証券)が5大証券会社と呼ばれている。

さらに、伝統的な対面取引が多い中堅証券や、リテール(個人向けの事業分野のこと。法人向けの事業分野はホールセールと呼ばれる)中心で個人投資家に人気が高いネット証券が証券業界を構成している。

証券会社の主要な収益は、株式や債券の売買に伴う取次手数料。株式市場が活況になるほど売買手数料が得られるし、資金需要が旺盛になるほど社債手数料も増加する。そのため、収益は景気の動向に大きく左右される傾向にある。

中小の証券会社の中には、大手証券会社やメガバンクの傘下に入る証券会社もあれば、証券業以外の新たな収益源の獲得を模索する動きも見える。

近年、顧客の高齢化による売買頻度の低下や、株式売買手数料競争が構造的な課題といわれる証券業界。売買手数料に頼る収益構造からの変革を進め、継続的かつ安定的な収益を確保できる体制作りを進められるかが各社に求められていた。

そうした中で、ネット専業のSBI証券と楽天証券は、日本株の売買手数料無料化に踏み切った。これまでも、売買手数料の値下げで激しい競争を繰り広げていたネット証券各社だが、値下げ競争が無意味になったいまでは、巨大経済圏との融合などでライバルとの差別化を図らなければならない。

みずほフィナンシャルグループと楽天証券ホールディングスは戦略的な資本業務提携の強化を発表。対面サービスを得意とする金融グループが、オンライン取引に注力する金融グループと業務提携することで、「対面+オンライン」のサービス体制を構築、若者から高齢者まで幅広い年齢層に、多彩な金融サービスを提供することを目指している。また、マネックスグループはNTTドコモと資本業務提携契約を締結。NTTドコモのdポイント会員や事業を基盤に、既存のビジネスモデルを進化させた次世代の資産形成サービスをNTTドコモと共同で提供することを明らかにしている。

東京証券取引所の要請や新NISA登場で株式市場は活況

世界景気の回復が鮮明になるに従って、投資家心理も改善。金融緩和や財政出動による潤沢な資金が長期にわたり提供されると見た投資家が株式市場に復帰した。株式市場は上昇し、NYダウやナスダックは史上最高値を更新。日経平均株価もバブル崩壊後の高値を更新している。欧米各国は、インフレ退治を名目に、相次いでこれまでの金融政策を転換し、大幅利上げに踏み切ったため株価はいったん下落したが、利上げ打ち止めと利下げの機運も高まり、再び上昇基調にある。

日本の株式市場も好調で、2023年の日経平均株価は年初から28.2%(7369円67銭)上昇。11月にはバブル崩壊後の高値を更新している。半導体不足解消による自動車生産の回復、堅調な世界経済、値上げによる企業収益の改善、円安による輸出企業の増益、いわゆるバフェット効果(総合商社株の購入と日本株購入への示唆)などプラス材料が多かった。加えて、東京証券取引所が、PBRが低迷する上場企業に対して改善策を開示・実行するよう要請したことも大きい。低PBRの企業の株はバリュー株(割安株)ともいわれ、有名な大手企業も多く、メガバンク3行も含まれている。3月の要請以来バリュー株が上がるという思惑もあり、バリュー株へ投資する流れも広がった。

なお、PBRとは株価が1株当たり純資産の何倍になっているかを示す指標で、株価純資産倍率といわれる。PBRが1倍を割っているということは、事業をしなくても会社を解散・清算した方が株主にとって残る資産が多く、有利だということを意味していて、会社にとって望ましい状態とは言えない。

また、2024年から始まった新NISA(業界関連用語参照)への認知度は高く、これまで投資を意識していなかった層からも注目されていて、それを背景に多額の資金の流入が続いている。

業界関連⽤語

HFT

High Frequency High Frequency Tradingの略で、超高速取引や高頻度取引、アルゴリズム取引などとも呼ばれている。明確な定義はないが、証券取引所のシステムと同じ場所にサーバーを設置するコロケーションサービスを利用。最適化された通信システムで取引に要する執行時間を短くし、高性能なコンピューターを使って独自のアルゴリズムを実行、市況を自動的に判断しながらミリ秒単位で、高速・高頻度の自動売買を繰り返す取引のことをいう。

イールドカーブ

縦軸を金利、横軸を債券の残存期間として、各期間の金利をつなげた曲線のこと。金利には長期と短期があり、通常は残存期間が長いほど金利が高いので、曲線の傾きが右上がりになる。この傾きが急になる(長短の金利差が大きくなる)ことがスティープ化、逆に緩やかになることをフラット化という。日本銀行では、国債を大量に購入することで、イールドカーブ・コントロール政策を行っている。また、長短金利が逆転する右下がりの曲線が逆イールドで、景気後退の予兆とされている。

GPIF

年金積立金管理運用独立行政法人のことで、Government Pension Investment Fundの略。厚生労働大臣から寄託を受け、年金積立金の管理・運用を行っている。年金制度運営の安定に貢献することが使命で、長期的に維持すべき資産構成割合(ポートフォリオ)を定め、安全かつ効率的な運用に努めている。2023年9月末時点の資産額は223兆8,965億円と巨額で、世界最大規模の機関投資家として知られている。市場運用開始以降の運用実績は年率で+3.91%、累積収益額は+126兆6,826億円。うち、利子・配当収入が49兆2,195億円を占める。

ESG投資

ESGは環境(Environment)、社会(Social)、企業統治(Governance)の頭文字。これまでは、財務諸表の情報を基にした判断が投資先選びの基準となってきたが、ESGに関する要素を考慮して投資を行うのが特徴。地球温暖化対策や女性従業員の活躍具合などが注目されている。投資額の大きい機関投資家の間でESG投資に対する関心が高まっており、すべての資産でESGを考慮した投資が意識されている。

新NISA

2024年からスタートした、少額からの長期・積み立て・分散投資を支援するための非課税制度。投資信託が対象の2018年創設のつみたてNISAと、上場株式・投資信託などが対象の2014年創設の一般NISAに代わるもので、制度設計が大きく変わり使い勝手も良くなった。これまでは、いずれかのNISAの選択制だったり、非課税期間に限りがあったりしたが、新NISAでは、投資信託対象の「つみたて投資枠」と、上場株式・投資信託などが対象の「成長投資枠」の併用が可能になった。また、非課税保有期間も無期限化され、より長期投資に適した制度に変更されている。

従来のNISA制度で投資した商品を新NISAへそのまま移すことはできないが(旧NISAから新NISAに移行したい場合は、いったん売却して、再度新NISAで同じ商品を購入する必要がある)、新旧のNISAを併用することはでき、その場合は新NISAの別枠で従来の非課税措置が適用される。新NISAの非課税保有限度枠は1,800万円(うち成長投資枠は1,200万円)、年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円となっている。

SPAC

Special Purpose Acquisition Companyの略で、日本では特別買収目的会社と呼ばれている。近年、SPACの仕組みを使ったIPO(新規株式公開)が増加している。スポンサーと呼ばれる投資家が買収目的のためのSPACを設立し、まずSPACが先に上場(IPO)。一般投資家から資金を集め、ターゲットとなる未上場の企業を買収し合併。合併後は、買収した企業の社名で事業を継続するというスキームだ。

配車サービスで有名な、シンガポールのグラブ・ホールディングスや、不動産をオンラインで販売する独自のビジネスモデルを構築したオープンドア・テクノロジーズ、宇宙旅行で有名なヴァージン・ギャラクティックなど、著名な企業も多い。SPACが認可されている国は多いが、メリットだけでなくデメリットも多く、投資家保護の観点からの問題点や、課題を指摘する声もある。日本では研究会を設置、検討議論段階にある。

中央銀行デジタル通貨(CBDC)

明確な定義は無いが、デジタル通貨とは、一般的に「デジタルデータ化された通貨として利用可能なもの」と考えられている。現金以外の電子マネーや、ビットコインなどの仮想通貨もデジタル通貨に含まれる。中央銀行デジタル通貨(CBDC=Central Bank Digital Currency)もデジタル通貨の一つで、それぞれの国の中央銀行が発行する。電子マネーなどのようにデジタルデータとして存在し、現金のように使うことができる。通貨発行コストの削減、脱税やマネーロンダリングの防止、決済や支払いがしやすくなるなどのメリットもあるが、偽造やクラッキング(コンピューターシステムへの不正侵入や破壊、改ざんなどの行為)に対するシステム上のハードルが高いなどの課題もあり、将来的な導入に向けて、各国が研究や調査、開発、実証実験を進めている。

資産所得倍増プラン

「新しい資本主義」の実現に向けた、岸田文雄首相が提唱した経済プラン。5年間でNISA総口座数の倍増、投資資金の倍増、長期的な目標として資産運用収入の倍増も見据えて政策対応を図るとしている。そのため、企業部門に蓄積された325兆円の現預金を、人・スタートアップ・GX・DXといった重要分野への投資につなげることで成長を後押しし、2,000兆円の家計金融資産を貯蓄から投資へ回すことを目指している。

ブティック型投資銀行

M&Aを手掛ける投資銀行と言えば、ゴールドマン・サックスやモルガン・スタンレーといった外資系の大手をイメージしがちだが、大手金融グループに属さず特定の分野に特化したブティック型といわれる投資銀行も存在する。得意とするビジネス領域での高い専門性が特徴で、大手投資銀行が得意とする大規模ビジネスではなく、小規模ながらオーダーメードの中小企業案件を主に取り扱っている。小規模ゆえに幅広いプロセスを経験できる、裁量権が大きい、さまざまな業界のビジネスに関わるチャンスがあるといったメリットもある。

BaaS

Banking as a Serviceの略で、金融機関が提供する機能やサービスをさまざまな企業が自社サービスに組み込んで利用できるようにする仕組みのこと。API(ソフトウエア間で互いに情報をやりとりする際に使用するインターフェース)を利用して、銀行以外の他業種・他業界の企業でも、決算や送金、融資といった金融サービスを提供することができる。提供する企業は、銀行業免許を取得することなく金融サービスを提供することができる一方で、銀行にとっても顧客との接点を増やし、金融サービスを展開するチャンスが広がるというメリットがある。

メルトアップとメルトダウン

メルトアップとは、株式市場などでファンダメンタルズ(経済状況や企業の財務・経営情報など)が特に変わらないのに、合理的理由もなく、需給バランスの変化などで価格が大幅に上昇することをいう。一方、メルトダウンは、同様の状況で大幅に下落することをいう(大暴落とも)。相場が長期的に値上がりした後のメルトアップは、上昇相場に乗り遅れまいとする投資家が最終電車に殺到し、値上がりしている可能性がある。一般的に、株価上昇で幸福感や高揚感に浸っている状況は長続きせず、一転してメルトダウンにつながる可能性が高いとされる。

どんな仕事があるの︖

銀行業界の主な仕事

融資

融資先が、自行の融資条件にかなっているかなどの審査を行う。審査のための書類から融資の資格をクリアしているかを正しく判断するために、情報収集能力が求められる。

営業

銀行の営業は、個人を対象とした小口の顧客への取引を行う「リテール営業」と、中小・大企業、政府、地方自治体などを対象とした「法人営業」がある。法人営業には、高度な金融知識や法人顧客に対する提案力が求められる。

ディーラー

政府系金融機関、金融グループ、メガバンクなどでは海外との仕事があり、外国為替取引が不可欠。その為替業務を行うのがディーラーである。

証券業界の主な仕事

営業

融資先が、自社の融資条件にかなっているかなどの審査を行う。審査のための書類から融資の資格をクリアしているかを正しく判断するために、情報収集能力が求められる。

SMAコンサルタント

株や証券などを個別に販売するのではなく、顧客から一定額以上の資金を預かり、運用アドバイスから売買注文までを行う。

ファンドマネジャー

投資家から集めた資金を有利に運用する専門家。運用先は株や債券の売買で、投資して得た利益は投資家に分配される。

システム開発

証券業務向けのアプリケーションを開発する。

業界地図でもっと詳しく知る

銀行・証券業界の企業情報

※原稿作成期間は2023年12⽉28⽇〜2024年2⽉29⽇です。

就活準備コンテンツ

Copyright © Mynavi Corporation