- トップ

- 就活支援

- 業界研究・職種研究 徹底ガイド

- 業界研究 徹底ガイド

- 金融業界

- 生保・損保業界

生保・損保業界

業界の現状と展望

規制緩和によって販売方法や商品が変化

かつて保険会社は、生保を扱う「生命保険会社」と、損保を扱う「損害保険会社」、がん保険や医療保険など「第3分野と呼ばれる保険を扱う保険会社」の3種類に明確に分かれていたが、現在は規制緩和が進み、互いの垣根はかなり低くなっている。

かつての生命保険会社の営業体制は、全国に支社を配置し、そこの営業組織に所属する営業職員が家庭や職場を訪問したり、委託関係にある代理店の従業員が保険の募集やサービス活動を行ったりするケースが一般的だった。しかし今は、規制緩和によって損害保険会社も子会社をつくることで生保に参入できるようになっており、すべての保険会社でがん保険や医療保険など第3分野と呼ばれる保険を扱えるようになった。また、保険商品の銀行窓口販売も全面解禁、各銀行はいくつかの保険会社と提携して、保険商品の販売代行を実施。複数の保険会社と代理店契約を結び、さまざまな会社の多様な保険商品を販売する「乗合代理店」や「保険ショップ」などと呼ばれる店舗も増えている。さらに、店舗を持たずインターネットや電話だけで簡単に加入できるものも増え、その形も次第に変わりつつある。

なお、生命保険協会では、「外貨建保険販売資格試験」の創設を発表。これは、米ドルなど円以外の通貨で運用する外貨建ての生命保険を販売するのに必要な専門の資格制度で、為替の変動に伴って損が発生する可能性を十分に説明せずに販売していたことに対し、苦情が多かったことへの取り組みの一つだ。この試験に合格して資格を取らなければ、外貨建ての生命保険を販売できない。

保険契約数は増加、金額は減少

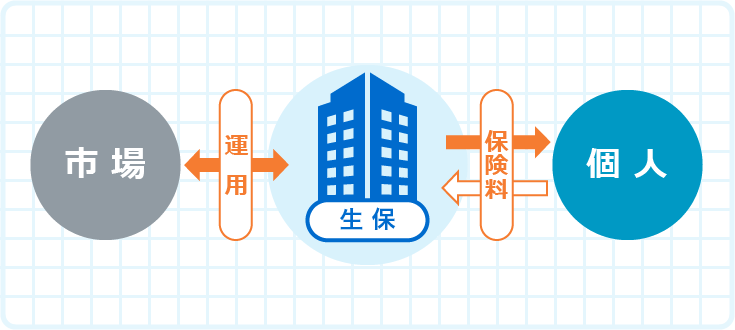

働き手が急に死亡するなど万一の事態が起きたとき、残された家族にとって大きな問題になるのがお金のこと。そうした経済的リスクを補うのが生命保険。日本の生保業界はもともと遺族保護をメインに発展しており、世界有数の高い保険加入率が特徴だ。

生命保険協会の「生命保険の動向(2023年版)」によれば、2022年度末の個人保険の保有契約件数は、前年度比0.8%増の1億9,458万件と15年連続で増加している。ただし、保有契約高(死亡保障などの主要保障の金額)は、1996年度末の1,495兆円をピークに下落傾向にあり、同1.5%減の794兆5,195億円と減少した。

死亡保障を抑えて医療保障を充実させる傾向があり、医療・がん・介護・または個人年金といった死亡保障金が小さい、またはない商品が多く発売されるようになっており、契約件数は増えるものの金額が増えにくい状況だ。また少子高齢化で生命保険への需要は厳しく、世帯の年収が目に見えて増えない状況で、保険料負担が重くなっていることも影響している。

個人保険の新規契約件数(転換後契約を含む)は前年度比2.9%減の1,832万件となったが、新規契約高(転換による純増加金額を含む)は同8.1%増の50兆2,310億円と2年連続で増加した。そんな中で、2022年度の収入保険料は、個人保険が前年度比17.2%増の26兆1,204億円となったほか、個人年金保険も同22.1%増の4兆151億円となるなど、全体で同15.7%増の34兆4,978億円と大きく増加した。

ただし、経常利益は前年度比20.9%減の2兆5,057億円と減少。1年間の保険本業の収益力を示す基礎利益は同36.6%減の2兆7,314億円と前年度を大きく下回った。保険金などの支払いが同26.6%増の39兆7,900億円に拡大したことが影響している。新型コロナウイルス感染症の影響で、保険金(死亡・満期保険金など)や給付金(入院・手術など)が増えたこと、再保険料が前年度比76.1%増に跳ね上がったことが利益減少要因となった。

2023年度ではコロナ関連費用の支払いはおおむね収束し、業績は上向いている。今後は、新規契約件数の減少傾向に歯止めをかける営業推進策の構築が重要課題になりそうだ。また、先を見通せない地政学リスクや金利政策の変化による為替変動といった中での資産運用もポイントになるだろう。

コロナ禍で販売方法に変化

コロナ禍は、生命保険の販売方法にも大きな影響をもたらした。インターネットを経由した保険販売は好調で、ネットを通じて保険の見直しや比較検討を行う人が増加。これまで、対面販売を中心にしてきた生命保険会社にとっては、販売戦略を大きく見直すきっかけともなった。

ただし、対面販売による契約件数が減少傾向にあるのは事実だが、依然として営業職員からの保険加入のチャンネルは小さくない。最適な保険プランを提供するためには、対面販売でなければ難しい面もある。また、効率の良い対面販売を模索すると同時に、メールやオンラインでの面談や契約ができるシステム構築を進め、デジタルツールを駆使した非対面での営業活動も始動している。近年はリモートワークの定着やセキュリティーの観点から、職場への訪問販売が難しくなっており、対面と非対面をうまく融合させた高度な営業体制の構築が求められている。

小さなけがから大きな自然災害までをカバー

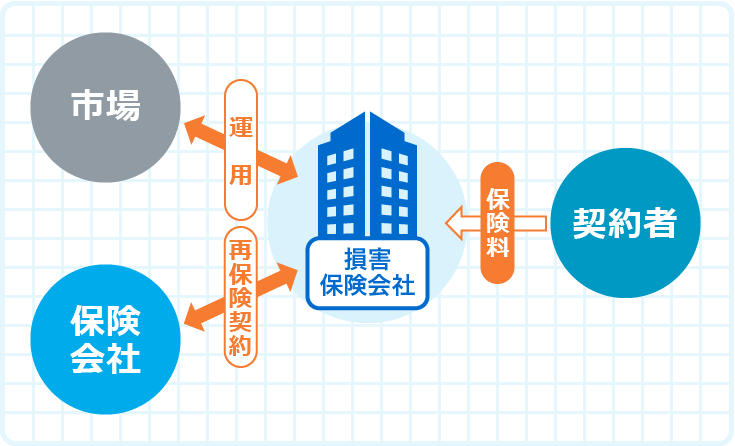

損害保険会社では、交通事故、火災、爆発、自然災害、海難事故など、さまざまな事故・災害による損害の補償を提供している。補償(保険金の提供)は、契約者から集めた掛け金をさまざまな形で運用することと、再保険(多額の保険金の請求があっても対応できるよう、別の保険会社に加入して支払いリスクを分散させること)によって可能になる。

かつて国内の損保業界には大手、中堅など数多くの損害保険会社が競い合っていたが、合併を繰り返し、現在は、東京海上ホールディングス、MS&ADインシュアランスグループホールディングス、SOMPOホールディングスの3社がメガ損保グループとして業界の中心にある。

日本損害保険協会の統計によれば、2022年度の加盟保険会社の正味収入保険料は、前年度比3.6%増の9兆1,195億円となった。中でも、2022年10月に商品改定した火災保険が同12.3%増の1兆6,930億円に、海上・運送保険が昨年に続き好調で、同14.6%増の3,128億円となったことが影響した。収入保険料の46.5%を占める自動車保険は0.3%増の4兆2,402億円と微増、自動車損害賠償責任保険(自賠責保険)は2.7%減の7,519億円と、唯一前年度比減となった。

他方、正味支払保険金は、前年度比14.3%増の5兆3,830億円の大幅増となった。自賠責保険が同8.0%減の5,177億円となった以外は、軒並み支払保険金が増加。中でも、火災保険が同31.2%増の1兆2,454億円、傷害保険が同24.6%増の3,537億円、構成比が42.6%と大きい自動車保険も同11.2%増の2兆2,936億円となっている。自然災害による火災や交通量回復に伴う自動車事故の増加などが影響した。その結果、経常利益は前年度比14.0%減の7,665億円となった。なお、2023年度の中間決算では、3メガ損保グループはいずれも好調で、通期予想でも大幅な増収を見込んでいる。

近年は自然災害が頻発しており、災害規模も大きく激甚化することも多いため、保険料の支払いが増加するリスクは大きい。また、ひょう災をニュースで目にする機会も増えている(通常は、ひょうによって建物や家財が損害を受けた場合は火災保険で補償される)。保険料を算定する際の比率の変更や、契約期間を短縮するなどの方策で収支の改善を図っている。

加えて、損保業界にとって大きな痛手となったのが、ビッグモーターによる保険金の不正請求問題。決算上の影響はそれほど大きくなさそうだが、損害保険業界に対するイメージダウンになったことは明らかだ。仕事のありようや代理店との関係性、顧客への向き合い方などを再考するターニングポイントとなった。

廃業や合併で再編が進む「代理店」

損保の販売は「代理店」が行うのが一般的だが、国内の代理店数は減少傾向にある。日本損害保険協会の「2022年度損害保険代理店統計」によれば、2000年度末には代理店が全国で50万9,619店あったが、統廃合による減少が続いており、2022年度末には15万6,152店となった。

多くの損保会社が販売力の強化を目指して営業力のある代理店とのパイプを強くしていることもあり、今後ますます代理店の整理・再編が進んでいくと考えられる。損保会社の中には、業務をスリム化する目的で保険契約をオンライン化し、事務作業の軽減を図るところもある。

かつては多くの損害保険会社が競い合っていたが、3大損保グループ体制になった。基盤拡大の体制が整ったことで、今後は国内外でのM&A、海外市場への進出などを活発化させそうだ。少子高齢化で国内市場は大きく期待できないため、今後も各社の競争は激しくなるとみられている。

コロナ禍でも影響が少なかった損害保険業界だが

コロナ禍でも、自動車損害賠償責任保険など一部の分野で収入保険料はマイナスとなったが、損害保険業界全体では総じて大きな影響は受けなかった。理由の一つとして、損保商品は1年間で更新する商品が多く、郵便やネットでも更新手続きが可能なことがあげられる。

一方で、人口減少や自然災害の多発といった課題もある。加えて、収益の多くを自動車保険と火災保険に依存しているという事情もある。そのため、今後は自動車や自賠責に代わる新しい種類の保険商品の開発や育成が急務だ。サイバー保険やテレワーク保険、太陽光や風力発電所の建設から稼働までをカバーする再生エネルギーを対象にした保険、実現段階に来ていると言われる「空飛ぶクルマ」保険など、リスクが伴うプロジェクトや商品には損害保険のバックアップが求められる。

新たな保険商品の開発はもちろん、海外進出、保険販売にとどまらない事業領域への展開も進めている。

業界関連⽤語

ペット保険

自分が飼っているペットを補償の対象にしているのがペット保険。病気やけがなどにより、通院や手術、入院した際に補償されるほか、ペットが物を壊したり、他人にけがをさせたりした場合でも補償が受けられる商品もある。主な対象は犬や猫だが、保険会社によっては、爬虫(はちゅう)類やウサギ、鳥などを対象にしている場合もある。加入率はまだ10数%程度といわれているが、加入者数は増加傾向にある。

サイバー保険

不正なネットワーク侵入や情報の改ざん、なりすましによるサイバー攻撃といったサイバー事故によって企業に生じた第三者に対する損害や、事故発生時に生じる費用、自社の逸失利益などを幅広く補償する保険。サイバー事故の増加に伴って拡大傾向にあったが、テレワークの普及でさらに注目を浴びた。その上、テレワークによるオーバーワークやハラスメントといったさまざまなトラブルに対処する費用を補償するテレワーク保険も登場している。

一時払い終身保険

一時払い終身保険とは、契約時に保険金を一括払いすることで、保険期間が一生涯の終身保証を確保できる人気の保険商品。まとまったお金が必要になるが、死亡保障が一生涯続き、相続財産としての利用価値が高いことが人気の理由。現金で相続する場合は、遺言書などで明確な指定がなければ遺産分割の対象になるが、生命保険は受取人固有の財産として分割の対象にならない。

そのため、財産を遺したい人に確実に遺せることや、死亡保険金として遺したときの投資効果もある。

ソルベンシーマージン(支払い余力)比率

生命保険会社は、保険金の支払いなどに備えて責任準備金を積み立てているが、大災害など、予測を超えたリスクが発生する可能性もある。そうしたときに対応できる「支払い余力」を有しているかどうかを判断するために行政監督が指標の一つにするのがソルベンシーマージン比率。比率が200%を下回った場合、監督当局によって経営の健全性の回復を図るための措置が取られる。

再保険

保険会社が引き受けた保険金支払い責任の一部、または全部を、海外などの保険会社に保険料を支払うことでリスクを引き受けてもらうシステム。自然災害や工場・ビル・飛行機事故が起きた場合、一社では保険金が払えなくなる可能性があるため、危険分散の方法の一つとして行われる。

なお、再保険を引き受けた保険会社が、自社の負担能力を超える分について、さらにほかの保険会社に再保険することを、再々保険という。

就業不能保険

病気やけがで長期間働けなくなったときの収入を保障するための保険で、医療保険や公的保障ではまかなえない不足分や生活費をカバーすることができるのが特徴。近年各社が力を入れている。さまざまな新商品が登場しており、うつなどの精神疾患も対象となる保険商品もある。

コンバインド・レシオ

損害保険会社の収益力を示す数値で、正味損害率と正味事業費率の合計で表す。正味損害率とは、受取った正味収入保険料に対して、支払った保険金と損害の調査に要した費用の合計額の割合のこと。正味事業費率とは、受け取った正味収入保険料に対して、保険の募集や維持管理に要した費用の割合のこと。コンバインド・レシオの数値が低いほど収益力が高く、逆に100を超えると損失を抱えていることになる。

ミニ保険(少額短期保険)

ミニ保険とは、少額短期保険会社(生命保険会社、損害保険会社に続いて発足した第3の保険会社ともいわれる)が取り扱う保険商品のこと。文字通り、保険金額が1,000万以下の少額で、保険期間も1~2年と短くなっている。死亡保障や医療保険、災害保険といった一般的な保険商品も取り扱っているが、最大の特徴は、通常の保険会社で取り扱わないような、ニッチでユニークな保険商品が多いことと、お手軽な保険料。

ペット保険や、葬儀費用を補償する葬儀保険、スマホの故障に備えるモバイル保険、いざというときの弁護士保険、いじめ保険などさまざまな保険商品が用意されている。スマホから簡単に加入できることもあり、若年層を中心に浸透しつつある。なお、保険料控除の対象にならない、掛け捨てのため解約しても保険料の返金がないといったデメリットもある。

どんな仕事があるの︖

生保業界の主な仕事

外務職員

各支店、営業所、代理店を基点として、個人保険の訪問販売を行う。

営業管理

地域の支店や営業所、代理店の営業管理を行う。

アクチュアリー

高度な統計学的知識に基づき、保険会社が健全な経営を維持しつつ、加入者にとって適正な掛け金と支払い保険料が設定されるよう、数理的な裏付けを行う。

事務管理

営業が集めた保険加入者の情報を取りまとめる。保険証券の作成や契約事務、保険金や給付金の支払いのほか、医事審査や査定なども行う。

損保業界の主な仕事

運用

契約者から預かった保険料を、株式や債権の売買、土地などに活用して経営基盤の安定を図る。

査定

事故・災害が発生したときに、保険金をどれだけ払うか算出する。損害調査とも呼ばれる。

システム開発

保険料の振り込みにかかわるシステムや代理店システムなどの開発を行う。

検査

金融庁が定期的に行う検査に対応するとともに、自社内部の事務職についての監査も行う。

業界地図でもっと詳しく知る

生保・損保業界の企業情報

※原稿作成期間は2023年12⽉28⽇〜2024年2⽉29⽇です。

就活準備コンテンツ

Copyright © Mynavi Corporation